线上配资门户 龙芯中科涨12.35%, 西南证券二周前给出“买入”评级

发布日期:2024-07-26 23:13 点击次数:106

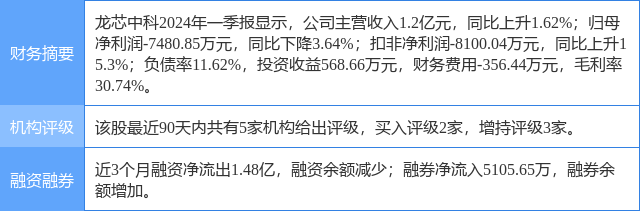

2024年5月9日,西南证券研究员王谋,王湘杰发布了对龙芯中科的研报《2023年年报点评:业绩受行业周期影响短期承压,多款新品进展顺利值得关注》,该研报对龙芯中科给出“买入”评级。研报中预计公司24-26年营收分别为8/10/13亿元,未来三年复合增速有望达到37.1%。考虑公司产品性价比及性能较有竞争力,新品推出有序进行,放量在即,我们维持公司“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为24.83%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为德邦证券的陈瑜熙、陈海进。

龙芯中科(688047)个股概况:

线上配资门户

线上配资门户

友情链接: